品类相互渗透、百货化与资本大量涌入,是2010年B2C电子商务领域最引人注目的两个焦点。独立型B2C领跑企业京东商城开始逐步突破品类边界,从3C逐步扩充到了食品、图书,今年它还将推出奢侈品B2C网站;平台型B2C电子商务淘宝商城也从C2C淘宝平台独立出来,逐步扩充品类,甚至拓展到了汽车、食品;而以B2C起家的服装品牌凡客诚品也推出了服装与鞋类的平台型B2C电子商务V+。

相比较这几家B2C企业的“贴身肉搏”,乐淘与快书包却依旧坚守在创业初期的品类之上。乐淘CEO毕胜告诉我们,“乐淘只卖鞋,鞋垫、袜子都不会卖”。一方是品类边界的日益模糊,而另一方则是坚守着原有的品类阵地,在资本的推波助澜之下,处于向左向右两个路口的B2C们,2011年将驶向何处?

生存逻辑

2010年B2C品类扩张战中最为喧嚣的莫过于京东加入图书市场,引发当当、卓越两家进行低价厮杀——在图书频道悄然上线之后,2010年12月10日,京东总裁刘强东通过新浪(SINA,81.48,+4.46%)微博宣布,京东调整比价系统,“从下周二开始,每本书都比对手便宜20%。”很快刘强东的微博引来了网友的纷纷支持,也将当当、卓越卷入了价格战之中,最后由“有关部门”协调而停息此事。

京东以3C起家,目前是国内最大的独立型B2C企业,但京东2010年营收超过百亿,相比较庞大的3C市场,当当与卓越以图书音像制品为主,则不超过20亿元的规模。京东为何要从需求巨大的3C市场进一步渗透图书市场?

首先,从京东的业务构成来说,3C品类相比较其他商品,在消费者使用习惯方面有着致命弱点——消费者购买频率不高。但图书品类能够增加顾客购物频次,提升黏性,毕竟消费者可能在京东上买一台电脑,但图书可以多次。

其次,从竞争的角度而言,国内具有“百货电子商务”、中国的“亚马逊(AMZN,177.24,-0.29%)”潜质的三家电子商务公司之中,无论是当当抑或是亚马逊中国(卓越)都是通过图书起家,其中当当图书占据总营收80%的份额,而卓越约为50%。在当当、卓越都纷纷杀入3C品类,并开始百货化的同时,既然竞争者已经进入京东的核心品类,京东也不可能放弃图书品类。图书是京东竞争策略中的防御性品类,是应对当当、卓越竞争而建立的防火墙。

再次,从京东成本结构而言,京东投资不菲建设了3C物流系统,相对于图书这种规格的小件商品而言,在配送3C产品的同时,增加几本图书对物流并不会造成更大压力,边际成本极低。

最后,对于去年营收超过100亿元人民币的京东而言,它已经领先于独立型B2C企业,从战略而言,它将势必往百货化发展,满足消费者不同的购物需求。从3C品类扩张到图书、食品甚至百货,京东最为直接的目的便是扩大规模,保持竞争优势。

事实上,从美国B2C发展历史来看,品类扩充对企业提高交叉销售、增加用户黏性以及增加营收规模都有着极大帮助。

几家B2C企业品类扩张是这一领域竞争加剧的集中表现,而这背后依旧是电子商务对于规模的执著使然。“B2C规模意味着行业话语权和赢利点。”乐淘副总裁陈虎如是说。即使销售收入已过百亿的京东也仍是“规模意味着安全”,在一起采访中刘强东如是说道。

B2C对于规模的渴望不仅是风投资本对于企业增长性的苛刻要求的重压下的必然,也是电子商务的互联网天性使然。品类边界的日益模糊,宣告B2C电子商务从最初的阵地战步入到贴身肉搏的生存战时期。

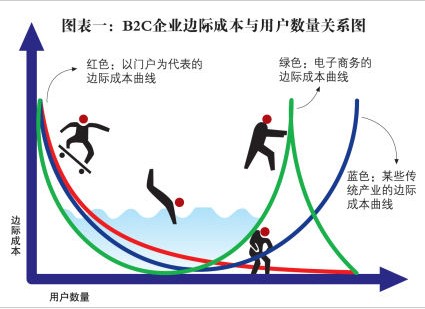

与门户等互联网产业一样,B2C产业特征是典型的边际成本先下降再上升,然后再下降的反微笑曲线(如下页图表所示)。无论是水涨船高的网络推广费用,抑或是让各家B2C企业坐如针毡、日益高昂的客户获取成本,B2C企业之争已经从原有的“野蛮式生长”的阵地战,过渡到了今日的“抢人战”。

与线下零售形态具有天然的地理限制、客户转移成本过高不同,在信息流高度对称的电子商务领域,用户转移成本几乎为零。也因此,只有足够强大的购物平台,足够的成交规模,才能足够安全。

效率隐忧

品类扩充是竞争与规模惯性使然,然而坚守在细分品类的垂直B2C企业而言,它们的坚持也有着自有逻辑——这一逻辑的核心便是效率。

如果说品类扩充是“长尾理论”的逻辑拓展,那么垂直细分B2C则参照的是“二八”法则。垂直品类B2C说到底便是通过效率与购物体验反击大而全的百货模式。

硬币总有它的正反两面,品类扩充在提高用户黏性、增加交叉销量与总体营业额的同时,也会相应地引发诸多经营效率低下的问题。“品类扩张步伐太快,容易扯着‘蛋’。”乐淘总裁毕胜笑称,“多大的盘子做多大的事情。电子商务不是一股脑儿地堆SKU(中文译为最小存货单位,英文全称为Stock Keeping Unit)、扩品类、冲销量。品类扩充太快也容易造成系统性经营压力。”

所谓系统性经营压力,更是一环接一环的多米诺骨牌效应——品类与SKU过大,首先缺货和滞销商品越来越多,进而导致资金需求剧增,随后也会造成售后服务压力陡升,进而导致物流配送变缓,客户体验逐渐降低……

品类扩充太快势必加大企业经营压力,我们从当当网(DANG,25.19,+0.20%)的经营财报中可以一窥端倪。早在2007年开始,当当便尝试突破图书音像这一品类限制,逐步倾向百货化与平台开放,然而在2007-2009年,以及2010年前三季度财务数据中显示:当当存货分别为1.69亿、3亿、5.4亿、9.3亿,总存货占同期总资产比例分别是44.69%、64.86%、67.52%、67.79%。而其2008-2009年,以及2010年前三季三阶段的存货周转率分别为2.72、2.69、1.65,逐步下降。

当当扩充品类,使得存货加大且周转率下降,在经营压力陡增的同时,也带来了后端物流配送变得迟缓。也正是面对着图书电子商务市场在效率与速度方面的弊病,徐智明创办了电子商务企业——快书包,只卖产销图书,并且保证下单后一小时之内送货到手。

快书包创始人兼CEO徐智明分析,如果将京东、当当比作线上沃尔玛(WMT,51.75,-0.65%)商超,通过网络的无限货架,将SKU最大化,他希望能够将快书包的SKU最优化,只卖畅销品。无论接下来京东几家如何扩充品类,快书包在2011年的品类依旧会集中在畅销图书。

效率与购物体验是坚守在细分品类下B2C企业的核心之一。这正是美国垂直B2C电子商务Diapers、Zappos的商业价值所在。Zappos和Quidsi这样的垂直电子商务通过专业化能够和顾客建立起良好的关系,同时在经营上也具有更高的效率。比如,Quidsi针对一些热门的商品在城市里建有仓库,所以订购尿布的顾客甚至可以在几个小时内收到货物,这对于亚马逊来说是难以模仿的。

贴身肉搏

从8848、当当开始,到2003年京东创办,B2C电子商务先后迎来了两次浪潮。两次浪潮代表性品类分别是图书、3C。随着新一轮资本浪潮的推波助澜,国内B2C电子商务也迎来了第三次浪潮。第三次B2C电子商务浪潮在品类方面的集中体现便是:品类边界日益模糊与百货化。

从当当、京东等各方诸侯割据一地,分别守在图书音像品类、3C品类,到彼此间相互的品类渗透,边界日益模糊,并齐头迈步百货化电子商务,也预示着,

泉州地址:泉州市丰泽区宝洲路299号4楼

投诉建议:15059749313

客户服务:0595-28388555

E-mail: xw@shoes.net.cn

邮政编码:362000

厦门地址:福建省厦门市软件园二期63幢201-301

邮政编码:361008

35050302000158号

35050302000158号